¿Ha llegado el momento de decir adiós al dinero en efectivo?

Las nuevas tecnologías están convirtiendo en realidad el práctico hábito de vivir sin traer dinero en efectivo. Pero es necesario que los consumidores comprendan qué sacrifican al dejar de lado los billetes por completo

Por Consumer Reports

Poderoso caballero es don dinero… ¿o no? Pero revisa tus bolsillos. Casi la mitad de nosotros andamos por ahí con menos de $20, de acuerdo con una encuesta realizada por Bankrate.com en 2014. Es que con tantos medios de pago (una docena y la cifra sigue en aumento, e incluye la billetera móvil y aplicaciones de pago de tiendas específicas y, obviamente, las viejas y conocidas tarjetas de crédito y débito), la posición de jerarquía de la moneda de curso legal está bajando.

Bryce Mendelsohn, 36, un médico de San Francisco, prácticamente ha dejado de usar billetes. Habitualmente no lleva más de $20 y se inclina por Apple Pay, un software de billetera móvil que vino precargado en su iPhone 6. Es más rápido y más seguro que el efectivo, y no le llena los bolsillos. Por eso, busca activamente comerciantes minoristas que le permitan pagar acercando su iPhone al lector de tarjetas de pago del cajero. Con un movimiento del dedo, la operación queda finalizada.

Mendelsohn usa otra plataforma de pago móvil para pagarles a las niñeras (Venmo) y a los maestros particulares (PayPal) sin recurrir al dinero físico. Ambas son aplicaciones de pago entre pares, conocidas como P2P [Person to person], para smartphones que permiten que cualquier persona envíe dinero a otra en un instante (consulta “Guía práctica sobre dinero móvil” más adelante).

Elizabeth White, que habitualmente lleva menos de $5 o ningún billete en absoluto, es otra adepta a la vida sin efectivo. Vive en New York y le encanta sumar millas con las tarjetas de crédito con recompensas para viajes, con las que paga “todo”, incluso compras pequeñas, como una caja de goma de mascar. Para otros gastos, White, 37, ahora paga con alternativas electrónicas: con Apple Pay, para alimentos y café; con la aplicación Square Cash a su estilista; con la aplicación Uber, el servicio de los traslados en automóvil por la ciudad; y con un transpondedor (ella tiene un E-ZPass), los peajes electrónicos de puentes, túneles y autopistas.

Estados Unidos ha realizado un firme avance hacia la conversión en una sociedad sin efectivo desde la década de 1950, cuando Diners’ Club, American Express y el Bank of America lanzaron las primeras tarjetas modernas de compras y de crédito. Durante el transcurso de las décadas de 1960, 1970, 1980 y 1990, el plástico se abrió paso a la fuerza sobre el efectivo como el principal medio de pago. En muchos aspectos, los nuevos métodos de pago móvil no son más que versiones virtuales de las tarjetas de pago porque aún se precisa contar inicialmente con una tarjeta de crédito, de débito o prepagada o con una cuenta corriente para financiar las operaciones.

Pero ahora que los smartphones y otros dispositivos electrónicos están empezando a formar parte del proceso, la manera en la que gastamos dinero sin usar efectivo está cambiando drásticamente, y ofrece nuevos beneficios y algunas consecuencias posiblemente negativas, desde cuestiones de privacidad hasta la preocupación por el gasto excesivo debido a su rapidez y sencillez. Y además, si pierdes el teléfono, se te descompone o se te agota la batería puede inutilizar tu capacidad de pago.

La investigación demuestra que todos los consumidores están incursionando en alguna forma de tecnología móvil de pago, pero los más jóvenes están haciendo el cambio total con más rapidez; el 34% de las personas de 18 a 29 años actualmente están usando pagos móviles contra apenas un 16% de los consumidores de 45 a 59 años y el 7% de aquellos de 60 años en adelante, según una encuesta realizada en mayo de 2015 por la Comisión de la Reserva Federal (Federal Reserve Board). “A mis padres no les interesa Apple Pay”, dice Mendelsohn. ¿Su teoría? “Creen que el efectivo tiene una cualidad tangible”. Y quizás usar efectivamente el dispositivo les genere preocupaciones.

En la actualidad, mientras los comerciantes minoristas tratan con dificultad de mantenerse al día con quienes han adoptado el pago móvil, es posible que el resto de nosotros decida que es momento de repensar la manera de pagar por bienes y servicios.

Ilustración: Michael Brandon Myers

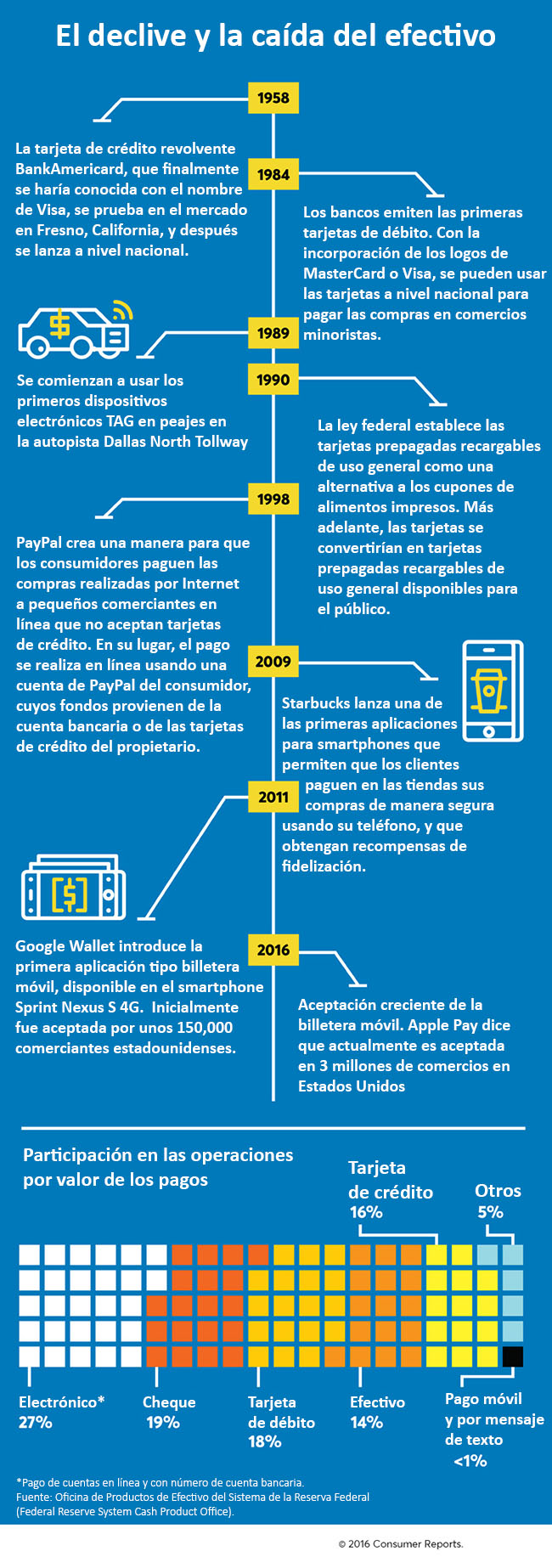

Probablemente ya estés contribuyendo a que el efectivo se convierta en algo obsoleto si te cuentas entre los 20 millones de personas con acceso a Walmart Pay o si manejas y tienes uno de los 37 millones de transpondedores de peaje electrónico. Hace 30 años, el 36% de las compras de los consumidores (medidas en volumen en dólares) se pagaban con “billetes verdes”, según la Reserva Federal. En 2012, esa cifra había descendido a apenas el 14%.

Otros países han sido más rápidos para generar el cambio, según algunas investigaciones de la industria. En Bélgica, Francia, Canadá, el Reino Unido y Suecia, los pagos sin efectivo (que todavía incluyen los antiguos cheques) ahora ascienden del 89 al 93% del gasto de los consumidores. En Suecia, el cambio tuvo un impacto tan negativo en la entrega del diezmo, que los templos comenzaron a instalar una especie de canasta digital de recaudación, para aceptar ofrendas mediante mensajes de texto, tarjetas de crédito y de débito y aplicaciones. El año pasado, en Dinamarca, los legisladores propusieron permitir a algunos comerciantes minoristas rechazar totalmente el efectivo.

Y en junio, los canadienses comenzaron a pagar a comerciantes seleccionados y amigos con MintChip, un equivalente digital al efectivo desarrollado por Royal Canadian Mint y adquirido por nanoPay, una empresa tecnológica privada. MintChip es una divisa digital encriptada, basada en el dólar canadiense, que se puede cargar en el smartphone u otros dispositivos para pagar en comercios y enviar dinero a amigos al instante (el gobierno fue responsable original de su arquitectura para garantizar que el sistema fuera accesible, privado y seguro).

Sin embargo, los estadounidenses se están poniendo al día. Un estudio de las 33 principales economías realizado por MasterCard dice que Estados Unidos está en un “momento crítico” y que, una vez que se se supere, el abandono del efectivo es inevitable porque se espera que los nuevos y perturbadores productos de pago digital modifiquen los hábitos arraigados de los consumidores que todavía prefieren el efectivo para saldar compras pequeñas en dólares o preservar el anonimato en la operación.

Además, la infraestructura para aceptar pagos sin efectivo no siempre ha estado disponible en todos los lugares de compras. Pero esta realidad se está modificando. La tecnología portátil y móvil, como Square, ha permitido a todo un grupo completo de comerciantes minoristas que dejen de usar efectivo. Camiones de comida, espectáculos artísticos, vendedores en festivales callejeros y fontaneros o plomeros ya pueden usar su iPhone y la tecnología Square para aceptar tarjetas de pago.

Quizás el efectivo nunca desaparezca por completo; todavía hay unos $1.5 billones de billetes y monedas estadounidenses en circulación en todo el mundo. Y el dinero físico aún tiene un efecto reconfortante entre los estadounidenses, en especial ante la amenaza de catástrofes naturales. “Antes de que un huracán toque tierra, la Reserva Federal recibe un aumento promedio del 25% de solicitudes de divisas por parte de las instituciones financieras que se encuentran en el recorrido de la tormenta”, dice Barbara Bennett, vicepresidente de la Oficina Nacional de Productos de Efectivo de la Reserva Federal. Y probablemente siempre se necesiten billetes cuando el ratón Pérez o el hada de los dientes [tooth fairy] hagan una visita.

Se están gestando nuevas tecnologías sin efectivo que permitirán que los consumidores dejen teléfonos y billeteras móviles en casa. La tecnología ya permite que los clientes autoricen pagos solamente con la detección de su huella digital. El próximo paso podrían ser los “lectores oculares”.

A continuación, algunas ventajas y desventajas en 4 áreas clave para ayudarte a decidir si ha llegado el momento de dejar el efectivo atrás.

Conveniencia

VENTAJAS

Los consumidores valoran lo conveniente como la característica más importante de cualquier medio de pago, según una investigación del Federal Reserve Bank of Boston, y califican al efectivo, las tarjetas de débito y las de crédito como sumamente prácticas. Pero las alternativas más modernas pueden representar aún menos inconvenientes que el transporte de efectivo.

Por ejemplo, si le debes dinero a un amigo, las aplicaciones de pago P2P eliminan el paso de escribir un cheque o ir corriendo al cajero automático para hacer un retiro. La aplicación P2P Venmo es tan popular que su marca comercial se está comenzando a usar como verbo. “Si salgo a cenar con amigos, uno de nosotros paga y los demás le «Venmoamos» nuestra parte de la cuenta” dice, Owen Clapp, de 25 años, músico de Los Angeles que suele llevar menos de $10. Según él, es más simple que dividir la cuenta usando varias tarjetas de pago.

Las aplicaciones de marcas, como las de Starbucks y Dunkin’ Donuts, te permiten obtener descuentos y recompensas si las usas para hacer pagos, y así eliminan los cupones físicos. “La respuesta de los clientes a nuestras aplicaciones móviles ha sido espectacular. No solo usan el teléfono como billetera, sino también como un punto de conexión con Starbucks”, explicó Adam Brotman, gerente general de Starbucks Digital Ventures, en el aniversario de la introducción de la aplicación.

En poco tiempo, se espera que los pagos digitales modifiquen radicalmente la manera de realizar las compras gracias a una aplicación que permitirá a los clientes escanear la mercancía y pagarla en el pasillo de la tienda y, después, sencillamente atravesar la puerta de salida con sus compras, dice Amitaabh Malhotra, director de marketing de OmnyPay, que crea esas funciones de compras y de pago que incorporan las aplicaciones.

DESVENTAJAS

Puede generarse la ilusión de que todo lo comprado es gratis porque los consumidores pagan cargos explícitos entre mínimos e inexistentes por la mayoría de las operaciones sin efectivo. Pero eventualmente los consumidores pagan miles de millones en comisiones todos los años por pagar sin usar efectivo.

Estas comisiones no son tan transparentes porque los bancos cobran a los comercios por cada operación sin efectivo, y los comercios eventualmente traspasan los costos adicionales a los consumidores en la forma de precios más altos, dice Mallory Duncan, asesor general del grupo comercial National Retail Federation. “Esto significa que actualmente todos pagan $100 por la que, de otra manera, sería una cesta de compras con un valor de $99. Esto perjudica a los clientes; en especial, a los pobres”, dice Duncan.

La conveniencia de no usar efectivo tiene otros inconvenientes. “Sin duda te alienta a gastar más dinero con más facilidad”, dice William Sanchez, 41, gerente de operaciones web de una red radiofónica que lleva $4 en sus bolsillos. En su caso, se dio cuenta al advertir cómo se disparaban las ventas de camisetas y de boletos para rifas cuando el club de exploradores de su hijo comenzó a utilizar un lector Square durante los eventos de recaudación de fondos. Los comercios minoristas también han sido testigos.

Los miembros de Costco que tienen la tarjeta de crédito oficial de la tienda gastan más, en promedio, que los que no la tienen, dice Richard Galanti, director financiero de la cadena de megatiendas. Los medios de pago sin efectivo reducen la fricción y la frustración, lo que aumenta la probabilidad de gastar, concluyeron los investigadores Priya Raghubir y Joydeep Srivastava en su estudio de 2008.

Y hay más aspectos negativos. Kari Paul, escritora independiente residente en Brooklyn, ha notado que “Venmo está convirtiendo a nuestros amigos en mezquinos” porque les permite incomodarse uno a otro para que les reembolsen dinero de cuentas que solían pagar como un gesto amable.

Seguridad

VENTAJAS

En las encuestas, los consumidores dicen que creen que las tarjetas de crédito y débito de alguna manera son más seguras que el efectivo; en parte, porque el efectivo robado desaparece para siempre, mientras que los gastos fraudulentos con tarjeta pueden anularse. Los consumidores no parecen tener tanta fe en los pagos móviles, y los califican como los menos seguros, dice el economista Scott Schuh, director del Consumer Payments Research Center del Federal Reserve Bank en Boston.

Esta falta de confianza es algo inmerecida, si se tiene en cuenta que los smartphones que permiten los pagos móviles sin efectivo realizan extracciones de una tarjeta de débito o crédito usada como punto de partida. Esto significa que tanto los pagos móviles como con plástico cuentan con la cobertura de la protección de responsabilidad baja a nula del consumidor. La tecnología móvil ofrece a las operaciones la misma seguridad (o a veces, superior) que las tarjetas de crédito y débito solas.

Este es un ejemplo: Apple Pay almacena las credenciales de pago en un chip encriptado tipo “elemento seguro” integrado al teléfono. Este chip sustituye el número de cuenta de pago real con un “token” encriptado y crea un código de uso único para cada operación; lo cual resultaría inútil para el hacker que los registrara. Para autorizar el pago, el comprador debe ingresar un PIN o usar una identificación táctil por huella digital. En resumen, si pierdes tu tarjeta de crédito, alguien puede recogerla y usarla, pero es más difícil que un bandido use tu Apple Pay si pierdes tu iPhone.

DESVENTAJAS

La digitalización de los dólares los pone en riesgo de que los hackers encuentren y aprovechen debilidades de seguridad. En 2015, unos estafadores sortearon la seguridad de última tecnología de Apple Pay. Compraron iPhones (probablemente con identidades robadas) y cargaron números de cuenta de tarjetas de créditos robadas en los dispositivos.

Apple se negó a hacer comentarios oficialmente sobre ese problema de seguridad, que posteriormente se resolvió. Sin embargo, la estafa ilustra lo implacables que son los hackers. Se estima que el año pasado se tomó el control de 112,000 cuentas de consumidores (entre todas las marcas de billeteras móviles), según Javelin Strategy and Research, una consultora de California.

Los ejecutivos de Javelin advierten que al aumentar su popularidad, las billeteras móviles seguirán siendo un blanco para los delincuentes cibernéticos.

Para protegerte, antes de configurar tu billetera móvil instala software antimalware en tu smartphone. No hay antimalware disponible para iPhone. Usa contraseñas robustas y únicas en tu cuenta en línea de la operadora telefónica.

Privacidad

VENTAJAS

Las operaciones de pago móvil pueden generar montañas de datos digitales, que incluyen tu número de Seguro Social, dirección IP y números de cuenta de tarjeta de crédito. También se recopila información sobre tus gastos que detalla qué compraste, dónde, cuándo y por cuánto dinero.

Es necesario proporcionar esos datos a los servicios de pago y procesar las operaciones que deseas. También se usan para autenticar tu identidad e identificar y prevenir fraudes.

Los datos de operaciones ya digitalizadas también pueden servir como la materia prima necesaria para preparar el presupuesto de la casa y en programas informáticos de gestión de dinero. “Lo genial de prácticamente no tener efectivo es que puedo importar automáticamente el 95% de mis operaciones de gasto a Mint”, dice White, la fanática de la vida sin efectivo, en referencia a la herramienta en línea de preparación de presupuestos y gestión de dinero.

Otro beneficio pueden ser los anuncios y cupones personalizados, si no te molesta recibir esta clase de mensajes.

DESVENTAJAS

Desafortunadamente, ese enorme rastro de información puede decir muchísimo sobre nosotros; cosas que quizás no deseamos que los demás sepan. Suma eso a otra información que puede obtenerse de un smartphone y las empresas de pagos móviles pueden observarte aún con más detalle.

La billetera móvil Android Pay de Google además captura tus búsquedas y la información de terceros, incluido tu informe de crédito. Su política de privacidad dice que no divulgan información personal sensible a empresas externas a Google sin tu consentimiento para participar. Pero Google, que no respondió a las solicitudes de comentarios, es en sí misma un generador de anuncios, incluidos anuncios personalizados.

Una de las principales inquietudes sobre privacidad es la de los usos imprevistos de datos porque las políticas de privacidad tienden a dar a sus autores amplios permisos para usos que quizás aún no existen, dice Claire Gartland, asesora de protección al consumidor del Electronic Privacy Information Center: “Son descargos tipo ‘tómalo o déjalo’ que codifican tu consentimiento para que la empresa haga cualquier cosa concebible con tu información”.

Un mercado justo

VENTAJAS

Alrededor de 34 millones de consumidores de bajos ingresos tienen acceso bajo o inexistente a los servicios bancarios tradicionales y terminan siendo quienes más pagan por usar su propio dinero. El inspector general del Servicio de Correos de Estados Unidos. calcula que dichos consumidores gastan más de $2,400 por año en intereses y comisiones por servicios financieros de alto costo. El 84% de los adultos que ganan menos de $30,000 al año poseen un teléfono celular o un smartphone y, por eso, la Dirección de Protección Financiera al Consumidor (Consumer Financial Protection Bureau) y la Corporación Federal de Seguro de los Depósitos (Federal Deposit Insurance Corporation) ven en los servicios financieros móviles una potencial fuente de ahorros para los consumidores de menores ingresos.

Los bancos virtuales, como Ally Bank y Go Bank (que son en esencia aplicaciones para smartphones) pueden abrir la puerta a una gama de servicios bancarios más económicos. Con esas cuentas, los consumidores pueden usar servicios P2P, dispositivos TAG de peaje electrónico y billeteras móviles. Android Pay, Apple Pay y Samsung Pay también admiten las tarjetas prepagas participantes (tarjetas de pago precargadas con fondos y que se pueden usar como una tarjeta de crédito común, sin necesidad de una evaluación crediticia ni cuenta bancaria).

DESVENTAJAS

Los servicios financieros móviles tienen algunos inconvenientes críticos. El costo de los servicios de celular y de datos a menudo puede resultar prohibitivo, en especial para los consumidores de bajos ingresos, y el servicio inalámbrico puede ser irregular.

La seguridad es una gran preocupación. A los consumidores de bajos ingresos les preocupa realizar operaciones financieras a través del smartphone, en parte porque no cuentan con el respaldo financiero necesario para siquiera enfrentar la pérdida temporal de acceso a sus fondos ante un fraude. Otra preocupación es la pérdida o el robo del teléfono.

Y, por último, la protección al consumidor es variable. “El de los servicios financieros móviles sigue siendo un mundo complejo”, dice Suzanne Martindale, abogada de Consumers Union, la división de políticas y movilización de Consumer Reports. “Los beneficios potenciales que ofrecen estos servicios en algunos casos pueden reducirse por las brechas y la desigualdad en las protecciones al consumidor, que pueden exponer a los consumidores vulnerables económicamente a un riesgo mayor de fraude o pérdida”.

El declive y la caída del efectivo

Ilustración: Michael Brandon Myers

Guía práctica sobre dinero móvil

BILLETERAS MÓVILES

¿Para qué sirven? Te permiten pagar las compras en tiendas minoristas físicas y en línea.

Marcas destacadas Android Pay, Apple Pay, PayPal, Samsung Pay.

Sistema Registra tus tarjetas de crédito, débito o (en algunos casos) prepagas en la billetera móvil de tu teléfono. Estas cuentas de tarjeta proporcionan los fondos para las operaciones realizadas con la billetera.

Cómo funciona Coloca el teléfono delante del lector de tarjetas de pago del comercio y sigue las instrucciones del lector o del teléfono.

Paga las compras en línea haciendo clic en el botón de la billetera en la pantalla al momento del pago en una aplicación móvil y, cada vez más, en sitios web.

Costo Sin comisiones directas.

Qué nos gusta Apple Pay ya es aceptado en 3 millones de tiendas en EE.UU. porque los comercios minoristas cuentan con nuevos lectores de tarjetas con chip EMV que también tienen tecnología de comunicación entre campos cercanos (near field communication, NFC). Android Pay y Apple Pay necesitan NFC para realizar operaciones con cajas registradoras. Samsung Pay se puede usar en más de 10 millones de comercios en EE.UU. porque utiliza NFC con una segunda tecnología que le permite comunicarse a través de la banda magnética con lectores en los que no funciona la NFC. Las billeteras móviles ofrecen seguridad adicional mediante la transmisión de un “token” encriptado.

Advertencias PayPal se usa principalmente para compras en línea y tiene aceptación muy limitada en tiendas minoristas. Apple Pay funciona solamente en algunos de los iPhones más recientes; Samsung Pay funciona solamente en determinados dispositivos Samsung. No puedes pagar con una billetera si tu teléfono se queda sin batería.

PAGOS DE PERSONA A PERSONA (P2P)

¿Para qué sirven? Te permiten enviar dinero a otra persona a través de una aplicación, el correo electrónico o un mensaje de texto.

Marcas destacadas BBVA/ Dwolla, Chase QuickPay, ClearXchange, Facebook Payments en Messenger, Popmoney, Snapcash, Square Cash y Venmo.

Sistema P2P no bancarios: Descarga una aplicación P2P, crea una cuenta y vincúlala digitalmente con tu cuenta bancaria o con una tarjeta de crédito, débito o prepaga. P2P bancarios: Regístrate para usar la aplicación de banca en línea o móvil de tu banco, en la función opcional P2P y asocia tu dirección de correo electrónico o tu número de teléfono con el servicio.

Cómo funciona Los remitentes deben ingresar el monto en dólares y la información de contacto del receptor. Los receptores reciben una notificación cuando alguien les envía dinero, con instrucciones para recuperarlo.

Costo En general los receptores nunca pagan, y las comisiones de envío oscilan entre gratuitas y un máximo del 3% o más si se paga con tarjeta de crédito o algunas tarjetas de débito.

Qué nos gusta Es superfácil. Se puede transferir dinero rápidamente (pero consulta las advertencias). Todos los servicios toman medidas para garantizar la seguridad.

Advertencias La rapidez con la que los receptores obtienen el dinero varía según el servicio. Por ejemplo, a través de Facebook Payments en Messenger y ClearXchange el dinero se transfiere de inmediato, pero es posible que tu banco demore hasta cinco días hábiles para poner los fondos a tu disposición. Venmo también transfiere el dinero en un instante, pero el receptor deberá esperar un día más para que los fondos se transfieran de Venmo a una cuenta bancaria.

APLICACIONES PARA PAGAR DE MARCAS

¿Para qué sirven? Te permiten pagar las compras realizadas solamente en las tiendas físicas y proveedores de servicios del comercio en cuestión, y en sus contrapartes en línea.

Marcas destacadas Dunkin’ Donuts, Lyft, PayByPhone, Starbucks, Uber, Walmart Pay.

Sistema Descarga la aplicación para smartphone exclusiva de la marca, crea una cuenta e introduce la tarjeta de crédito, débito o (si se acepta) prepaga o de la cuenta de PayPal de la que deseas obtener los fondos para los pagos.

Cómo funciona Los procedimientos de pago varían: Es posible que en la pantalla de tu smartphone aparezca un código QR o un código de barras que leerá un dispositivo en la caja, que tu teléfono lea un código QR que se mostrará en el lector de tarjetas de pago del comercio, que los usuarios deban ingresar un número de ubicación que figura en los parquímetros compatibles o que simplemente debas hacer clic en el botón de pago de la pantalla.

Costo Generalmente, sin comisiones directas.

Qué nos gusta Estas aplicaciones combinan pago, programas de fidelización y funciones para hacer pedidos. Uber te cobra el viaje automáticamente. PayByPhone te permite aumentar los minutos de estacionamiento estés donde estés. Walmart Pay se puede configurar para escanear los comprobantes electrónicos de Walmart, comparar los precios anunciados por los competidores locales y obtener un crédito por la diferencia.

Advertencias Se pueden usar solamente para una marca. No puedes pagar si tu teléfono se queda sin batería. La aplicación Lyft puede tomar más del monto del viaje durante varios días, lo que, a su vez, podría dar lugar a un giro en descubierto si los fondos provienen de una tarjeta de débito. Algunas sucursales de PayByPhone cobran una comisión de 25 centavos a $1.

DISPOSITIVOS ELECTRÓNICOS DE PEAJE TAG

¿Para qué sirven? Te permiten pagar el peaje de autopistas, carriles rápidos, puentes y túneles, además del estacionamiento en algunos aeropuertos.

Marcas destacadas Express- Toll, E-ZPass, FasTrak, Good To Go, MnPass, SunPass, TxTag.

Sistema Compra un dispositivo TAG, que es un transpondedor o calcomanía con un microchip integrado, y adhiérelo a tu automóvil. Crea una cuenta en línea, registra el número de ID del TAG y asocia una tarjeta de crédito o débito a la cuenta para obtener fondos manualmente, periódicamente o automáticamente cuando el saldo prepago descienda por debajo de un nivel determinado.

Cómo funciona En lugar de usar las cabinas de peaje para pago en efectivo, simplemente pasa conduciendo por los carriles de peaje designados para lectores, que te permiten pagar sin detenerte. En algunos estados, quienes comparten vehículos con alta ocupación, pueden activar un interruptor del dispositivo TAG para circular por los carriles rápidos con peaje gratuitamente.

Costo Sin comisiones con excepción del peaje en sí.

Qué nos gusta Los conductores pueden acortar entre 20 minutos y una hora su viaje diario, dice J. J. Eden, presidente de la Alianza para la Interoperabilidad entre Peajes (Alliance for Toll Interoperability). No hay que detenerse. No es necesario buscar efectivo ni cambio. Algunas agencias ofrecen descuentos por peaje electrónico del 10 al 25%, o más. A diferencia de la mayoría de los dispositivos TAG, que solamente se pueden utilizar en un estado, E-ZPass funciona en 16 estados del este y centrales. Pero los organismos de peaje están trabajando para que los dispositivos TAG se puedan utilizar en cualquier otro sistema.

Advertencias Los altos volúmenes de tránsito pueden congestionar incluso los carriles con peaje electrónico. Y los descuentos, que se usaban para atraer nuevos clientes, están comenzando a desaparecer

– Jeff Blyskal

En esta nota