Sepa lo que le cuesta su balance

El APR de quienes dejan dinero a deber en sus tarjetas ronda el 17%

Los balances pueden ser muy caros, en dinero y en puntos de crédito./Shutterstock Crédito: Shutterstock

En EEUU los consumidores tienen sentimientos encontrados con respecto a sus finanzas. Por un lado, la mejora del mercado de trabajo permite cierto optimismo y, de hecho, se cuenta con una robusta contribución del gasto de los consumidores en la economía por ello.

Por otro lado, y de acuerdo con Bankrate.com, 56% de los adultos del país pierden el sueño por problemas de dinero y uno de cada tres por dificultades o agobios con gastos diarios.

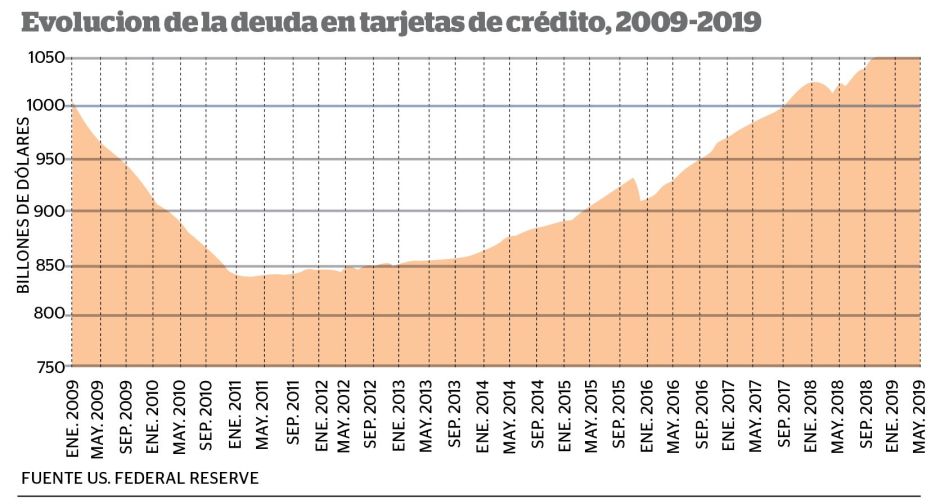

Por una razón –positiva– y la otra –negativa– muchas personas siguen echando mano de una tarjeta de crédito. Es algo que, en particular, quita el sueño al 18% de los americanos. Según datos de mayo hechos públicos esta misma semana por la Reserva Federal los balances en las tarjetas de crédito se han incrementado hasta sumar $1,07 billones (nueve dígitos detrás del uno), el ritmo actual de crecimiento anualizado es del 8.25%.

En general todas las deudas suben pero las de las tarjetas de crédito son caras. La tasa porcentual anual, el conocido como el APR, que se cobra como media ronda el 17%. Hay casos que son más altos pero ese APR medio ya es bastante elevado y sale caro tener un balance.

¿Cuánto?

Hagamos el cálculo de forma precisa.

- Pongamos que su APR es del 17% que en la forma decimal es 0.17

- Divida el APR por los 365 del año para tener así la tasa diaria de lo que se le cobra. Es decir 0.17/365=0.00046575

- Hay que multiplicar 0.00046575 por el balance que se tenga y se arrastre para saber lo que se debe diariamente. Pongamos que no ha podido pagar su última visita al dentista y deba $750. En ese caso 0.00046575 x 750 = $0.349. Diariamente debe pagar en intereses casi 35 centavos, es decir $10.8 este mes de julio.

Si ha usado la tarjeta para comprar algo con descuento pero mantiene la deuda durante un par de meses, ese ahorro se evapora.

Hay tarjetas que cargan el interés cada día por lo que el balance va creciendo y el cálculo que hizo un día no le vale del todo para el siguiente. En cantidades pequeñas es casi imperceptible pero va sumando.

Por eso hay que ser cuidadoso a la hora de usar la tarjeta. Es una herramienta de crédito que permite salvar muchos apuros y construir una historia crediticia pero también hay que saber, por su coste y precisamente por mantener lo más saneada posible la historia crediticia, que se puede pagar la deuda mensual y a ser posible antes que el día que se deba.

Si su problema con la tarjeta de crédito es mayor que lo que le costó esa visita con el dentista es bueno pensar en solicitar una tarjeta que como promoción le ofrezca un APR del 0% durante meses (normalmente son 12 o más). Le costará inicialmente algunos puntos en su historia crediticia pero compensan porque desaparecen pronto y permiten facilidad en el pago de una deuda.

Otras vías para reducirla es buscar préstamos más baratos como los Heloc (en caso de que se tenga la propiedad de una vivienda) y los personales que dependiendo de su calificación crediticia puede tener intereses más bajos que la tarjeta, suelen ser fijos, es decir que no varían si suben las tasas de interés y establecen un calendario de pagos mensuales.

Reorganizar, reducir o acabar con la deuda de las tarjetas proporciona una tranquilidad emocional que permite dormir mejor.